今回のクイック税務は”遺産分割に関する民法改正”についてです。きちんと理解して考えを深めましょう!

クイック税務1

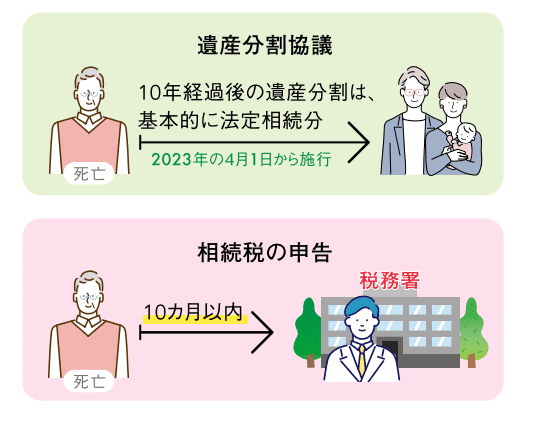

遺産分割に関する民法改正と相続税の申告期限

遺産分割に関する民法が改正され、被相続人が亡くなってから10年を経過した後にする遺産分割は、基本的に法定相続分によることとなり、2023年の4月1日から施行されます。

一方、相続税の申告は、被相続人の死亡を知った日(被相続人の死亡日)の翌日から10カ月以内にしなくてはなりません。そして、この「10カ月」という期限について、前述の民法改正に伴う変更はありません。

ただ、申告期限までに遺産分割協議がまとまらず、未分割のままであることも起こりえます。その場合でも未分割のままで申告納税を行います。未分割のままでの申告納税では、相続財産を法定相続分で相続したものとみなして申告納税を行います。

その際には、「小規模宅地等の特例」や「配偶者の税額軽減」といった相続税を減額できる特例の適用は受けることが出来ませんが、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておけば、相続税の申告期限から3年以内に分割された場合には、特例の適用を受けることが出来ます。

なお、相続税の申告期限の翌日から3年を経過する日において相続等に関する訴えが提起されているなど一定のやむを得ない事情がある場合においては、申告期限後3年を経過する日の翌日から2か月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、その申請につき所轄税務署長の承認を受けた場合には、判決の確定の日など一定の日の翌日から4か月以内に分割されたときに、これらの特例の適用を受けることができます。

どちらにしても、特例の適用を受ける場合には、分割が行われた日の翌日から4ヶ月以内に「更正の請求」を行う必要があります。

一時的にせよ未分割の状態で納税を行うことは、各相続人は事前にかなりの納税資金の準備をしなくてはなりません。できる限り、円滑に遺産分割協議が進むように持っていくことが重要です。

もっと詳しく知りたい、相談したいという方は、お気軽にお問い合わせください!