今回のクイック税務は”建物賃貸借に係る保証金等償却”についてです。きちんと理解して考えを深めましょう!

クイック税務1

建物賃貸借に係る保証金等償却の時期

今回は、不動産の賃貸事業を行っている場合、賃借人から預かる保証金等のうち、賃借人に返還しない部分の金額に対する法人税の扱いについて考えてみたいと思います。

法人税法上、保証金等のうち、期間の経過、その他賃貸借契約等の終了前における一定の事由の発生により返還しないこととなる部分の金額は、返還しないこととなった日の属する事業年度の益金の額に算入することとされています。

この取り扱いは、保証金等のうち返還しないことが確定した金額をその時の益金に計上することを示していますが、よく見受けられる建物賃貸借契約の条項では、いかなる場合でも保証金等のうち一定額を返還しない条項になっているものもあります。

この場合には、建物賃貸借契約が成立した段階で、返還しないことが確定しているため、契約日の属する事業年度で返還しない金額を益金に計上することになります。

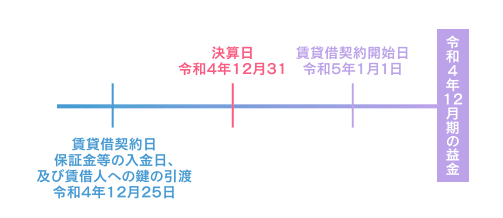

例えば、会社の決算日が令和4年12月31日で、建物の賃貸借契約日が12月25日、保証金等の入金日、及び賃借人への鍵の引渡も12月25日、賃貸借契約開始日が令和5年1月1日であるような場合、保証金等の益金算入の時期は令和4年度になるか令和5年度になるかですが、この場合、令和4年度の益金に参入することになります。

それは、税務上、「賃貸借物件の引渡しがあったときに、保証金等の償却が確定する」との考え方をとっており、多くの判決例においても、引渡しの時点を返還不要時点と捉えた判示がなされているからです。

したがってこの例では、賃貸物件の引渡し日=賃借人への鍵の引渡し日の令和4年12月25日が返還不要時点となり、令和4年12月期の益金として算入されることになります。

クイック税務2

社会保険料に係る罰金等と税務上の取扱い

法人税法38条には損金の額に算入されない租税公課が限定列挙されていますが、それらの中には社会保険等の追徴金や延滞金は列挙されておらず、これらは損金の額に算入されることになります。ただ、加入手続を行わなかったことや虚偽の届出をしたこと等による罰金については損金の額に算入されませんのでご注意下さい。

もっと詳しく知りたい、相談したいという方は、お気軽にお問い合わせください!